地震への経済的な備え「地震保険」

財務省大臣官房信用機構課 日本損害保険協会業務企画部

1 はじめに

日本は世界有数の地震大国であり、明治以降大きな地震災害が発生するたびに、地震等による損害を補償する保険制度の必要性が検討されていました。しかし、地震リスクはその発生頻度と規模を統計的に把握することが難しいことや、一度発生すると異常・巨大な災害となる可能性があるという特異性のため、なかなか実現には至りませんでした。

地震保険の制度創設のきっかけとなったのは、1964年6月に発生した新潟地震でした。被害は新潟県を中心に山形県、秋田県等9県に及び、死者26人、負傷者447人、住家への被害も全壊1,960棟、半壊6,640棟、浸水15,297棟、一部破損67,825棟に及びました。この新潟地震を踏まえ、民間のみでは対応できない巨大地震のリスクを政府が分担して引き受ける形で制定されたのが「地震保険に関する法律(昭和41年法律第73号)」であり、現在も国と民間の損害保険会社が共同で運営しています。

2 地震保険の概要

(1)地震保険はなぜ必要?

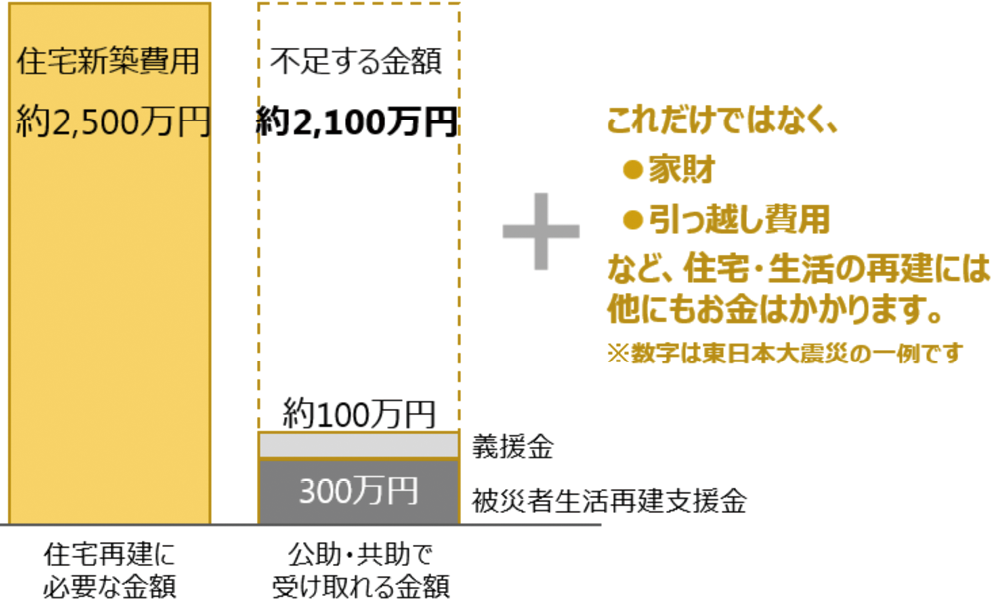

大地震では、建物や家財が被害を受ける可能性があり、住まいの種類を問わず、生活再建を余儀なくされます。しかし、火災保険では、地震による火災や倒壊等は補償されません。地震や噴火、これらによる津波を原因とする損害に備えるためには地震保険が必要です。その保険金は、用途を限定することなく、「地震後」のさまざまな暮らしの立て直しに使うことができます。

(2)地震保険に加入するには?

地震保険は、単独では加入できません。火災保険とセットで加入する必要があります。現在御加入中の火災保険があれば、火災保険の契約期間の途中でも、地震保険に加入することができます。

(3)対象となるもの

地震保険の対象は居住用の建物、生活用の家財(生活用動産)です。

契約金額は、火災保険の契約金額の30%~50%の範囲内で設定可能ですが、建物5,000万円、家財1,000万円が限度額となります。

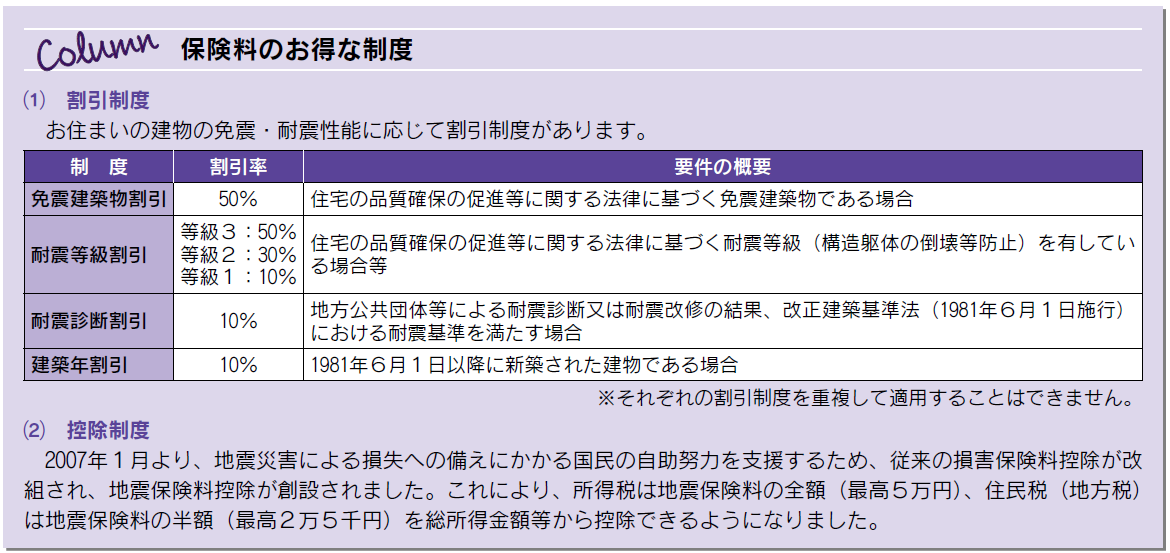

(4)保険料

保険料はお住まいの地域の都道府県と、建物の構造によって決まります。保険料率は、「収支の償う範囲でできる限り低いものでなければならない」と法律で定められており、利潤は含まれず、どの保険会社でも同じ保険料になっています。

(5)政府の関与

地震保険は、法律に基づいて官民共同で運営する公共性の高い保険です。

民間の負担力を超えるところを国が再保険を引き受け、官民で保険責任を分担することにより、巨大地震による保険金の支払いに備えています。

3 加入促進の取組

地震保険は公的な保険ではありますが、契約者の意思を尊重する等の観点から強制加入としていません。皆様に地震のリスクを伝えながら、官民ともに加入促進の取組を行っています。例えば日本損害保険協会ではポスターを作成しており、財務省も後援として参画しています。特設サイトもぜひご覧ください。

また、財務省ではウェブサイト・SNSで地震保険の紹介を行うほか、政府広報とも連携して記事作成を行っております。

4 おわりに

本年1月の能登地震の発生や初の南海トラフ地震臨時情報の発表等を踏まえ、地震への備えを見直されている方も多いと思います。そういった方に火災保険ではカバーされない、地震等の被害をカバーする「地震保険」への加入をお勧めします。賃貸住宅にお住いの方の家財やマンションの共用部分も地震保険の対象となります。

地震保険に興味を持たれた読者の方は、この機会にぜひ一度、損害保険代理店又は損害保険会社に詳細を確認してみて下さい。

また、学生や住民の皆さま向けに、地震のリスクや地震保険に関する勉強会・講演等も随時行っております。財務省又は日本損害保険協会までお問い合わせください。

【参考】財務省ホームページ

地震保険制度の概要

▶https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

▶https://www.mof.go.jp/public_relations/zaisei_kyouiku/koushi_haken/index.html

「被災後の生活再建を助けるために。もしものときの備え『地震保険』を」

▶https://www.gov-online.go.jp/useful/article/201701/2.html

地震保険特設サイト

講師派遣のご案内