- 一括ダウンロード (PDF形式:788.2KB)

総論関係

総論関係

問1 本激と局激の違い

問2 本激と局激の指定作業の手続き

問3 本激と局激両方の指定を受ける場合

問4 本激A基準とB基準の違い

問5 地方公共団体からの被害報告の期限

問6 局激の際の都道府県への財政援助措置

問7 補助金の交付時期

問8 災害復旧事業の迅速化

問9 市町村合併特例について

問10 近年の指定基準の改正経緯

問11 指定基準における査定事業費 政令・告示関係

政令・告示関係

問12 本激と局激の公布時期の違い

問13 政令指定と告示の関係

問14 政令の備考欄

問15 政令公布後に改正される場合

問16 政令公布後に廃止される場合

問17 告示について

問18 激甚災害ごとの対象市町村 公共土木災害復旧事業関係

公共土木災害復旧事業関係

問19 標準税収入

問20 特定地方公共団体

問21 改良復旧の扱いについて

問22 局激における感染症予防事業

問23 堆積土砂排除事業の概要

問24 堆積土砂排除事業(林業用施設の区域内)

問25 堆積土砂排除事業(漁業の区域内)

問26 災害復旧事業ごとの財政援助額 農林水産災害復旧事業関係

農林水産災害復旧事業関係

問27 農業所得推定額及び生産林業所得推定額

問28 負担割合

問29 農作物等の被害についての支援

問30 農地における湛水排除事業の助成措置

問31 天災融資制度における天災資金の貸付対象

問32 天災融資制度における天災資金の貸付条件

問33 森林災害復旧事業の手続き 中小企業に関する特別の助成関係

中小企業に関する特別の助成関係

問34 中小企業支援 公営住宅建設等事業関係

公営住宅建設等事業関係

問35 被災者のための公営住宅の建設等に対する補助の特例 小災害債関係

小災害債関係

問36 基準財政需要額への算入の仕組み

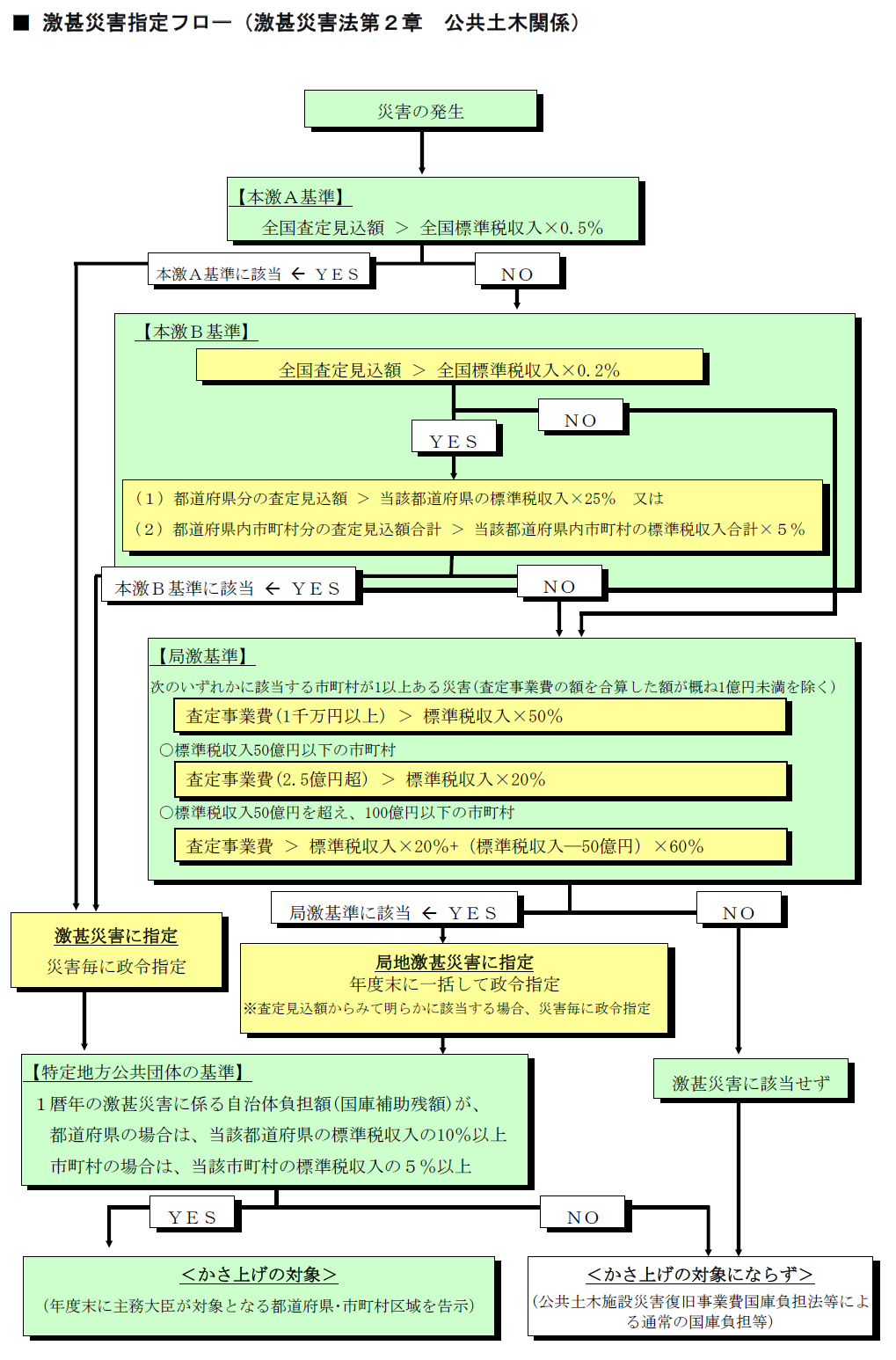

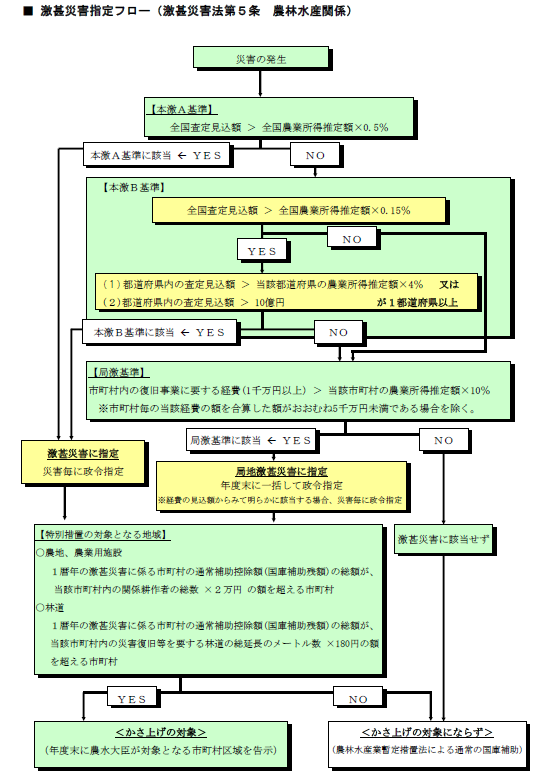

I 総論関係

ただし、本激が対象区域を全国として、対象災害と適用措置の2つを指定するのに対し、局激は対象災害及び適用措置に加え、対象区域(市町村)を明示して指定します。

また、局激は、本激の指定基準(激

ちなみに、「本激」という言葉は、あくまで局激(局地激甚災害)に対するものとしての通称ですので、法令や激甚災害指定基準上の文言ではありません。

内閣府は、この報告等を基に気象庁と協議をし、災害の被災地域や期間を確定させます。全国的な災害とはいえ、気象条件が違えば、同日の災害であっても一連の災害であるとは限りません。例えば大雨による被害が発生してもそれが台風による雨なのか、前線による雨なのか等により災害の種類は変わってきます。

確定した災害の被災地域や期間を踏まえ、その災害に係る災害復旧事業の査定見込額を算出し、激

内閣府は激甚災害の指定政令案を作成し、内閣法制局の審査、中央防災会議への諮問、中央防災会議からの答申、閣議決定を経て指定政令が公布・施行されます。

この間、関係省庁とともに早急に激甚災害指定を行うよう鋭意努力していますが、全国からの被害報告額を集計し、内閣法制局審査等の手続を経て、指定政令の公布に至るまで災害の種類にもよりますが、発災日から1ヶ月~2ヶ月程度の期間を要するのが通例です。

【局激】

提出いただいたものを事業所管省庁と確認し、局地激

なお、局地激

(クリックで大きい画像を表示)

(クリックで大きい画像を表示)

ただし、ひとつの災害が激甚災害(本激)に指定され、何らかの特例措置が適用された場合に、当該特例措置とは別の特例措置について、当該災害が局激に指定されれば、局激の特例措置として適用されることはあります。

例えば、公共土木施設等関係及び農地等関係の特例措置が本激として適用され、中小企業関係の特例措置が局激として適用されるなどの場合があります。

どちらの基準を満たしたとしても、同じ激甚災害法に基づく措置が適用になりますので、同種の措置について内容に違いはありません。

公共土木施設等や農地等の被害報告について、法令(公共土木施設災害復旧事業費国庫負担法施行令第5条)や要綱等(『災害報告について』(平成10年4月17日付建設省河防海第84号建設省河川局防災・海岸課長通知)、農地農業用施設災害復旧事業事務取扱要綱(昭和40年9月10日付40農地D1130)第5)において、遅滞なく報告することと定められています。

具体的には、各市町村等は、国交省や農水省などの所管省庁へ、災害の発生後速やかに被害状況の概要を報告いただき、その後、災害終息後概ね1週間~10日以内を目安に概算被害額を報告し、災害終息後1ヶ月以内を目安に確定報告をしていただくことになります。

なお、所管省庁への報告については、災害予防及び応急対応を優先いただいた上で、可能な範囲で構いませんので、被害状況をご報告いただくようお願いいたします。

また、災害の状況等により、所定の期限内に報告できない場合には、各市町村等からの申出に応じて、この期間を弾力的に運用しております。

【補足】

激甚災害の指定に当たっては、市町村等から取りまとめた上記被害額の情報を所管省庁が内閣府に報告することで、内閣府において激甚災害指定基準と比較し、該当する場合には指定に向けた手続を行うこととなります。

内閣府では、発災後、指定のための手続を進めていきますが、所管省庁から内閣府への被害額の報告は、必要に応じて複数回行われるため、市町村等から所管省庁への報告が遅れたことにより指定されないといったことにはなりません。

- 激甚災害法第2章(公共土木施設災害復旧事業等に関する特別の財政援助)に係る局地激甚災害(局激)指定においては、政令で定める基準(激甚災害法施行令第1条)に該当する市町村(事業所管省庁の主務大臣が告示する特定地方公共団体)が実施する激甚災害に係る災害復旧事業等に対して、財政援助措置がなされます。

つまり、法第2章に係る局激指定は、市町村に対しての財政援助措置であり、都道府県に対しての財政援助措置はなされません。 - 激甚災害法第5条(農地等の災害復旧事業等に係る補助の特別措置)については、政令で定める基準(激甚災害法施行令第14条)に該当する地域(農林水産大臣が告示する市町村)に対して補助の特別措置が講じられます。

これを含む、激甚災害法第3章の農林水産業に関する特別の助成(法第5条~第11条の2)に規定されている災害復旧事業等については、補助の対象は都道府県となっており、局激指定のときも、都道府県自らが災害復旧事業等を実施した場合や、市町村等の実施する災害復旧事業等に対して政令に定める率を下らない額による補助をする場合に、その補助に要する経費を国が都道府県に対し補助することとなっています。

激甚災害制度は基本的には母法における災害復旧事業費の国庫補助に対して、補助率のかさ上げといった特別の財政援助措置を行う制度です。そのため、母法における補助金交付と同じ時期(年度末)に補助率がかさ上げされて交付されることとなります。

※なお、補助金等の概算交付については、問8を参照。

補助金等を概算交付した場合は、災害復旧事業に係る国の補助率等が決定した後、当該年度内に、その年度中に施行された当該災害復旧事業の事業費に対応する補助金等との差額を交付します。

公共土木施設の災害復旧事業については、市町村の財政力(標準税収入)に対する災害復旧事業費の割合に従い、国庫負担率が超過累進的に上昇することになっており、激甚災害法に基づく特別財政援助額等についても同様の考え方がとられています。また、農地等の災害復旧事業についても、災害が一定の区域に限られた方が国の財政援助が有利になる場合があります。

合併市町村の標準税収入は、合併関係市町村の各々の標準税収入と比べれば当然大きくなり、合併市町村の区域も従前の合併関係市町村ごとの区域より広くなることから、国の財政援助を受ける観点からは、従前よりも不利な扱いとなることが想定されます。そこで、市町村の合併により不利益を受ける結果となる場合には、合併特例により、合併関係市町村が災害が発生した日において従前のまま存続したものと仮定して、合併前の市町村ごとに激甚指定の可否を判断すること等を可能としたものです。

ただし、合併特例法に基づく上記特例措置は、あくまでも合併の日の属する年及びこれに続く5年以内に生じた災害に適用されるものであり、この特例期間中に市町村の一体化と財政基盤の確立に努めていただき、この期間後において発生する災害に十分対応できるようにしていただくことが重要です。

- 平成22年梅雨前線豪雨による災害を契機に、近年、局地的豪雨(ゲリラ豪雨)等が増える傾向にある中、過疎地域など財政規模の小さな市町村を中心に局地的ではあるものの、当該市町村にとっては甚大な被害が発生していることに対処するため、局地激甚災害指定基準の見直しが平成23年1月13日に行われました。

- 具体的な見直し内容としては、標準税収入が50億円以下の市町村において生じた、査定事業費2.5億円を超える災害について、査定事業費の標準税収入割合が20%を超える市町村を局地激甚災害の対象に追加しました。

また、前述新基準との均衡上、標準税収入50億円~100億円の市町村について、財政規模に応じて、20%超~50%超を基準とする調整基準が設定されました。

- 「査定見込額」とは、地方公共団体からの被害報告額に全国の平均査定率(過去5箇年における「1 暦年の総災害復旧事業費/1暦年の総被害報告額」の平均率)を乗じて算出しています。

「査定事業費」とは、査定を受けた後の決定工事費に事務費を加算して算出しています。 - 局地激甚災害指定基準(1)の(イ)おける「当該査定事業費の額が1,000万円未満のものを除く」については、ひとつの異常気象による災害について、ひとつの市町村における災害復旧事業費の合算額が1千万円未満の場合は、当該市町村の標準税収入の50%を超える災害復旧事業費であっても、当該市町村の区域に係る異常気象は局地激甚災害には該当しないということであり、1千万円未満の工事箇所が除かれるということではありません。

なお、局地激甚災害指定基準(1)の(ロ)における「当該査定事業費の額が2億5,000万円を超える」、(2)における「当該経費の額が1,000万円未満のものを除く」及び(4)における「当該被害額が1,000万円未満のものを除く」についても同様の考え方です。

II 政令・告示関係

一方、公共土木施設等や農地等については、年度末においても一括して暦年の局地激甚災害を指定しています。これは、判断基準となる災害復旧事業費について、本激及び早期局激の場合は査定見込額(被害報告額と平均査定率から算出)を用いることになっていますが、局激の場合は、被害額が小さく、これを正確に把握する必要があるので、実額としての査定事業費を用いることになっているためです(局地激

また、地方公共団体への公共土木施設等関係の特別の財政援助や農地等関係の補助の特例に係る補助率は年度末に確定するため、局地激甚災害指定が年度末になっても実態上支障はなく、また、激甚災害の特例措置の対象区域についても事業所管省庁の主務大臣から年度末に告示されています。

なお、森林災害復旧事業の補助(激甚災害法第11条の2)と中小企業信用保険法による災害関係保証の特例(激甚災害法第12条)に関しては、指定の判定規準が査定事業費ではなく被害額であること、また、中小企業関係の特例の場合は激甚災害指定が行われないと融資等の特例措置が受けらないこと等から、指定基準を満たせば、災害発生後速やかに激甚災害指定を行なっています。

一方、年度末の告示は、事業所管省庁の主務大臣により、特定地方公共団体等の基準に該当する具体的な地域を定めるものです。特定地方公共団体等の基準に該当する都道府県又は市町村は、特別の財政援助(災害復旧事業等の補助率のかさ上げ)がされます。

つまり、地方公共団体の立場から見ると、激甚災害の指定政令が制定される(激甚災害の指定がされる)ということと、年度末に告示される(実際に財政援助がされる)ということは必ずしもイコールではありません。

例えば、公共土木施設等の災害復旧事業を例にとって考えてみます。年度途中に本激の災害を受けた地方公共団体で、その激甚災害に係る査定見込額と標準税収入から特定地方公共団体になることが仮に予想されたとします。

しかし、その後の災害発生状況によっては、母法である公共土木施設災害復旧事業費国庫負担法(以下「負担法」という。)による国庫負担率が超過累進的に上がり、当該地方公共団体の負担額が特定地方公共団体の基準を満たさなくなる可能性もあります。具体的に言うと、激甚災害を受けたときは、負担法の国庫負担率が0.667であると予想していたとします。その後、激甚災害でない災害が重なった場合、負担法においては災害復旧事業費が大きくなるほど国庫負担率が超過累進的に増加する仕組みになっているため、最終的に負担法による確定補助率が0.800になったとします。この場合、激甚災害に係る当該地方公共団体の負担分は、激甚災害に係る災害復旧事業費から国庫負担分を除いた額になりますから、場合によっては激甚災害法施行令で定める基準(激甚災害法施行令第1条)である標準税収入の一定割合を下回ってしまい、特定地方公共団体に該当しないことも起こり得ます。

こうした事情のため、年度末に母法である負担法等の補助率等が確定してから一括して特定地方公共団体等を告示しています。

局激の場合は、政令に具体の市町村が明示されていますが、その市町村が必ずしも特定地方公共団体等の基準に該当するとは限りません。

また、ひとつの災害において、局激として適用すべき措置が指定される際に対象区域(市町村)も明示しますが、当該政令が公布・施行された後に、被害状況の調査が進み、新たな対象区域(市町村)を追加する政令改正を行うこともあります。

例えば、政令改正により中小企業関係の特例措置が局激として追加指定されたり、政令改正により公共土木施設等関係の特例措置が本激として追加指定されるなどの場合があります。

- 1暦年の激甚災害において適用された特例措置が受けられる地方公共団体について、特例措置ごとに主務大臣より告示がなされます。告示された地方公共団体に特別の財政援助等がなされます。

激甚災害法第2章(公共土木施設災害復旧事業等に関する特別の財政援助)の特定地方公共団体は、事業所管省庁の主務大臣により共同告示されます。

激甚災害法第5条(農地等の災害復旧事業等に係る補助の特別措置)の対象区域については、農林水産大臣より告示されます。

激甚災害法第24条(小災害債に係る元利償還金の基準財政需要額への算入等)の対象区域については、総務大臣より告示されます。 - 適用された特例措置の期限について主務大臣より告示がなされます。

激甚災害法第12条(中小企業信用保険法による災害関係保証の特例)の期限については、経済産業大臣より告示によって定められます。

特定地方公共団体等は、1市町村等における1暦年の激甚災害に係る対象事業ごとの市町村等の負担額を合算して基準に該当するか否かを判断するため(激甚災害法施行令第1条等)、激甚災害ごとに特定地方公共団体等を決めるという考え方にはなっていません。

III 公共土木災害復旧事業関係

- 地方公共団体の標準税収入は、当該団体の標準的な収入の規模を表した指標であり、激

甚 災害指定基準(昭和37年12月7日中央防災会議決定)及び局地激甚 災害指定基準(昭和43年11月22日中央防災会議決定)においても激甚災害法第2章関係(公共土木施設災害復旧事業等に関する特別の財政援助等)の特例措置適用の判断基準として用いられています。 - 「標準税収入」とは、地方公共団体(地方公共団体の組合を除く。)が地方税法に定める当該地方公共団体の普通税(法定外普通税を除く。)について標準税率(標準税率の定めのない地方税については、同法に定める税率とする。)をもって、地方交付税法で定める方法により算定した地方税の収入見込額(当分の間、都道府県にあっては地方交付税法で定める方法により算定した地方法人特別譲与税の収入見込額を加算した額)をいいます。(公共土木施設災害復旧事業費国庫負担法第2 条第4 項、地方法人特別税等に関する暫定措置法 参照)

※標準税率

地方公共団体が課税する場合に通常よるべき税率(財政上の特別の必要があると認める場合においてはこれによることを要しない)として地方税法に規定されている標準的な税率をいう。

改良復旧事業(災害復旧助成事業、災害関連事業等)とは、例えば河川において被災した河川施設の復旧とあわせて、築堤や河床の掘削等を行い、流下能力を拡大することで河川の氾濫を軽減する等、再度災害の防止と構造物の強化等を図るためのものです。

なお、激甚災害法第2章(公共土木施設災害復旧事業等に関する特別の財政援助)の特定地方公共団体となった地方公共団体は災害復旧事業及び改良復旧事業(災害復旧助成事業、災害関連事業等)の国庫負担率がかさ上げされます(激甚災害法第3条第1項第2号)。

なお、感染症予防事業に関する一般の市町村に対する特例措置(市町村の費用負担がなくなる)は激甚災害法第19条に規定されていますが、局激においてはこの特例措置は適用されず、本激の場合のみ適用されます。

なお、堆積土砂排除事業は、根拠とする法律、すなわち母法が存在しません。そのためこの事業は激甚災害法自体が根拠となります。

公共土木施設又は農地・農業用施設の堆積土砂の排除事業のように、その排除が公共土木施設災害復旧事業費国庫負担法や農林水産業暫定措置法の規定の適用を受ける事業や、災害救助法の規定による「災害によって住居又はその周辺に運ばれた土石、竹木等で、日常生活に著しい支障を及ぼしているものの除去」に関する事業については、激甚災害法における堆積土砂排除事業からは除外されています。

また、法令の規定ではなく、予算措置によって「国がその費用の一部を負担し、もしくは補助する災害復旧事業に付随して行う」堆積土砂排除事業も激甚災害法の堆積土砂排除事業から除外されています。

これは法令の規定によらないで補助の行われる公共施設の災害復旧事業については、堆積土砂排除事業自体が、その災害復旧事業の主体である場合には、これを激甚災害法の対象事業として採択しますが、堆積土砂排除事業がその災害復旧事業に付随的な比重しか占めない場合には、そのような付随的な事業のみを取り出して独立の事業としてみることをせず、その事業を含めた全体を1つの災害復旧事業と観念し、その補助体系によって一体的に措置しようという趣旨です。

(参考)

○公共的施設の範囲

公共的施設とは、主として地方公共団体又はその機関の管理する次の7種類のものをいいます。

- 一級河川、二級河川又はこれらの河川に係る河川管理施設

- 道路法、都市計画法、土地区画整理法又は大都市地域における住宅及び住宅地の供給の促進に関する特別措置法による道路

- 都市公園法による都市公園その他地方公共団体が設置し、管理する公園及び緑地(自然公園法による自然公園は除外する)

- 下水道法による公共下水道(終末処理場を除く)及び都市下水路

- 地方公共団体又は、その機関が管理する運河(附属公共施設を含む)、溝

渠 及び広場 - 地方公共団体が維持管理する林業用施設(貯木場及び木材流走路)

- 漁場(漁業法による漁業権の設定されている水域)

○堆積土砂

この事業で排除の対象となるのは、次の1~4のいずれかに掲げる程度に達する異常に多量な堆積土砂です。

- 一の市町村において、公共的施設の区域内・区域外を問わず、激甚災害に伴い発生した土砂等の流入、崩壊等による堆積土砂のうち、次の堆積土砂(特定堆積土砂)を除いたものの量が3万㎥以上であること

- 他の法令に国の負担又は補助に関し別段の定めのある排除事業の対象となる堆積土砂

- 国がその費用の一部を負担し又は補助する災害復旧事業に付随して行う排除事業の対象となる堆積土砂

- 林業用施設及び漁場の区域内の堆積土砂

- 一の市町村において、公共的施設の区域内・区域外を問わず、2,000㎥以上の一団をなす特定堆積土砂又は50m以内の間隔で連続する特定堆積土砂でその量が2,000㎥以上であるものについて、その市町村が施行する排除事業の事業費の合計額が、その年の4月1日の属する会計年度におけるその市町村の標準税収入の10分の1相当額を超えること 林業用施設の区域内にあっては、

- 一の林業用施設の区域内において、堆積土砂の量が1万㎥以上であること 漁業の区域内にあっては、

- 一の市町村の地先の漁場の区域において、

- 樹木以外の堆積土砂の量が5万㎥以上であり、かつ平均の堆積高が20㎝以上であること 又は

- 堆積土砂のうち樹木が1,000本以上であり、かつ1㎢あたり200本以上であること

- 採択基準

堆積土砂の排除は政令基準で、1施設区域の堆積土砂量が1万㎥以上となっています。 - 助成措置の概要

- 補助率等

- 森林組合等

森林組合等が行う堆積土砂排除事業については、都道府県がその事業に要する経費の3分の2以上の補助を行う場合には、国はその事業費の3分の2相当額を補助することになっています。 - 地方公共団体

地方公共団体が行う堆積土砂排除事業の特別財政援助額は、以下の方式で算出されます。- 地方公共団体ごとに激甚災害法第3条第1項各号に掲げる事業ごとの負担額を合算した額Aを、次表左欄のように当該地方公共団体の当該年度における標準税収入区分に従って区分し、それにそれぞれ同表右欄の所定率を乗じて得た額を合算します。これが当該地方公共団体に対する特別財政援助額Bとなります。

- 事業別の特別財政援助額は、激甚災害法第3条第1項各号に掲げる事業ごとの負担額にA分のBを乗じて得た額となります。(激甚災害法施行令第8条)

標準税収入に対する区分 都道府県に適用する率 市町村に適用する率 標準税収入の5/100 ~10/100 までに相当する額 60/100 〃 の10/100~50/100 〃

50/100 〃 の10/100~100/100 〃

70/100 〃 の50/100 ~100/100 〃

55/100 〃 の100/100 ~200/100 〃

60/100 75/100 〃 の200/100 ~400/100 〃

70/100 80/100 〃 の400/100を超える額に相当する額 90/100 〃 の400/100を超え600/100までに相当する額 80/100 〃 の600/100を超える額に相当する額 90/100

- 森林組合等

| 根拠法令 | 維持管理及び事業主体 | 補助率等 | 採択基準 |

| 激甚災害法(法第3 条第1項第12号・13号、第9条) | 森林組合、生産森林組合、森林組合連合会、中小企業等協同組合(令21条) | (補助率) 2/3(法第9条) |

1の施設の区域において堆積土砂の量が1万㎥以上(令第21条) |

| 地方公共団体(都道府県、市町村)(令第3条第6号) | (特別財政援助額) 特別財政援助額は特定地方公共団体ごとに激甚災害法第3条第1項各号に掲げる事業ごとの地方負担額を合算し、この合算額と標準税収入との比率によって算出する。(法第4条、令第6条) |

同上 (令第4条第3号) |

- 採択基準

-

1の市町村の地先の漁業権漁場の区域内の堆積土砂が次のいずれかの条件を満たす場合に本事業の対象となります。(激甚災害法施行令第4条第4号)

- (イ) 樹木にあっては、1,000本以上であり、かつ、1㎢あたり200本以上あること

- (ロ) それ以外の堆積土砂にあっては、堆積量が5万㎥であり、かつ、平均堆積高が20cm以上であること

- 交付金額の算定

-

本事業に係る市町村ごとの交付金額は、次のようにして算定されます。

- (イ) 激甚災害法第3条第1項各号に掲げる事業ごとの市町村の負担額を合算した額Aを、下記左欄のように当該市町村の当該年度における標準税収入区分に従って区分し、それにそれぞれ同表右欄の所定率を乗じて得た額を合算します。これが当該市町村に対する交付金の総額(特別財政援助額)Bとなります。

- (ロ) 本事業に係る市町村の負担額にA分のBを乗じ、本事業に係る市町村に対する交付金額が決定されることとなります。(激甚災害法施行令第6条、第8条第1項)

標準税収入に対する区分 標準税収入の5/100 ~10/100 までに相当する額 60/100 〃 10/100~100/100 〃 70/100 〃 100/100~200/100 〃 75/100 〃 200/100~400/100 〃 80/100 〃 400/100 を超える額に相当する額 90/100

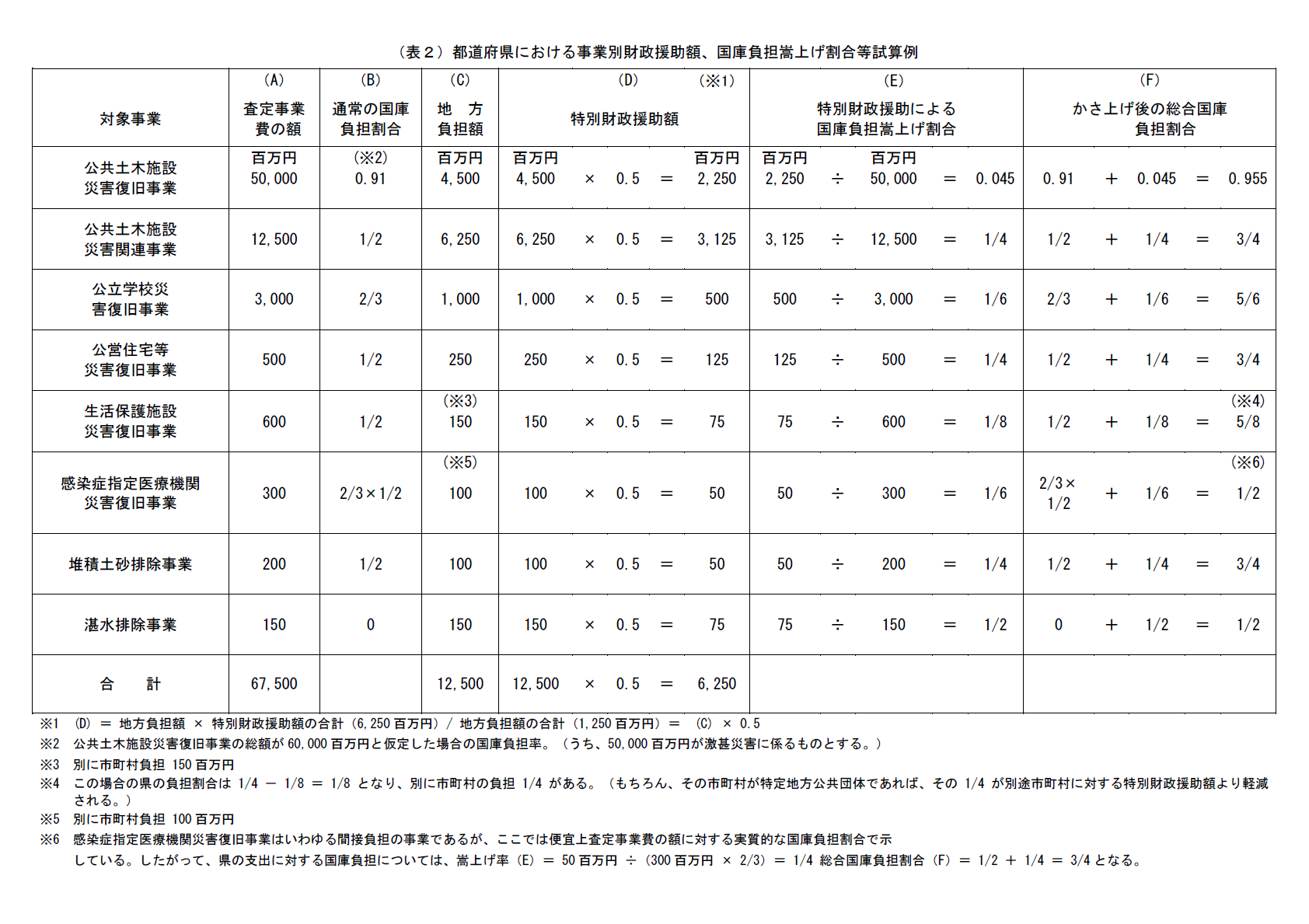

とある県において、地方負担額の合計が12,500百万円、標準税収入が10,000百万円であった場合、超過累進的な率を乗じて計算された特別財政援助額は(表1)のとおり6,250百万円となります。この時、特別財政援助額の地方負担額の合計に対する割合は0.5(※)となりますので、(表2)のとおり各事業ごとの地方負担額に0.5を乗じて算出した額が、事業別の特別財政援助額となります。

※ 0.5=特別財政援助額(6,250百万円)/ 地方負担額の合計(12,500百万円)

(表1)

地方負担額(12,500百万円) 標準税収入(10,000百万円) |

地方負担額の区分金額 | 超過累進率 | 特別財政援助額 |

|---|---|---|---|

| (1) 10/100までの部分 | 1,000百万円 | 0% | 0百万円 |

| (2) 10/100を超え50/100までの部分 | 4,000百万円 | 50% | 2,000百万円 |

| (3) 50/100を超え100/100までの部分 | 5,000百万円 | 55% | 2,750百万円 |

| (4) 100/100を超え200/100までの部分 | 2,500百万円 | 60% | 1,500百万円 |

| 計 | 12,500百万円 | 6,250百万円 |

(クリックで大きい画像を表示)

IV 農林水産災害復旧事業関係

- 「農業所得推定額」とは過去の農業純生産額の実績を基礎とし、一定の算式で災害発生年度のその額を推定した数値です。

激甚災害指定基準においては、激甚災害法第5条(農地等の災害復旧事業等に係る補助の特別措置)及び第6条(農林水産業共同利用施設災害復旧事業費の補助の特例)の適用の判断基準として用いられています。 - 「生産林業所得(木材生産部門)推定額」とは、生産林業所得(林業生産によって新たに生み出された付加価値)のうち「木材生産部門」の額を基礎とし、一定の算式で災害発生年度のその額を推定した数値です。

激甚災害指定基準においては、激甚災害法第11条の2(森林災害復旧事業に対する補助)の適用の判断基準として用いられています。

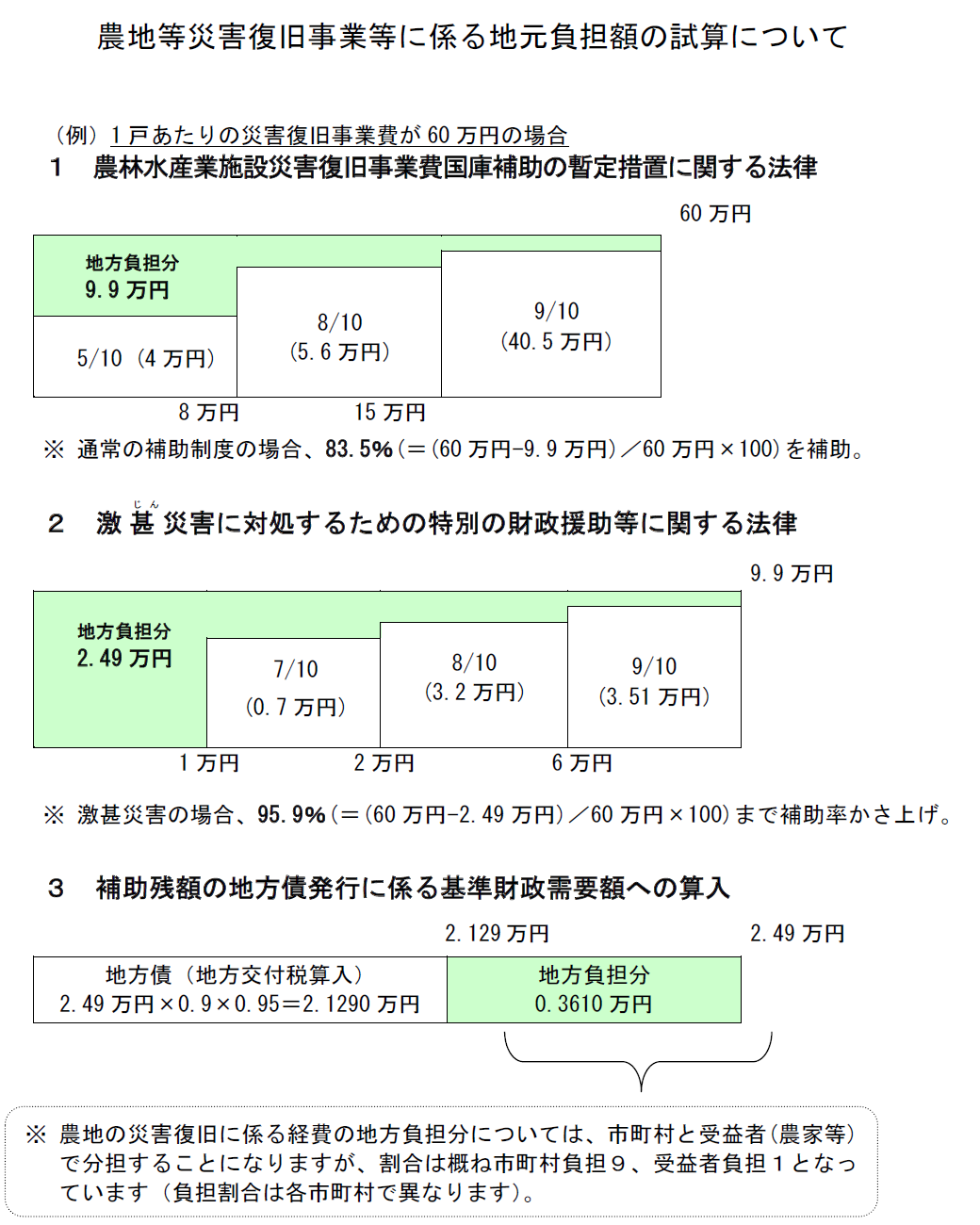

まず、農林水産業施設災害復旧事業費国庫補助の暫定措置に関する法律により、83.5%が国庫補助の対象になり、地方負担分は残りの9.9万円となります。

激甚災害として特例措置が適用され、対象区域となっている場合、激甚災害法により95.9%まで国庫補助のかさ上げがなされ、残りの2.49万円が地方負担分となります。

なお、地方公共団体は必要に応じて地方債を発行(農地等に係る補助事業の起債充当率は90%)し、一定割合の交付税措置(基準財政需要額の算入率95%)を受けることで負担を軽減することが可能です。

地方公共団体と農家の負担割合は、条例等に基づいて定められておりますので、詳細は事業を実施する市町村にご確認下さい。参考として以下の場合における国の最終的な負担割合を試算します。

(参考 地方負担分を全て地方公共団体が負担した場合)

地方負担分2.49万円を全額地方公共団体が負担した場合には、交付税措置を含んだ最終的な国の補助率は99.4%となります。

- 国 :59.63895万円(99.4%)

- 地方負担 : 0.36105万円( 0.6%)

(クリックで大きい画像を表示)

これは、天災による被害農林漁業者に対する資金の融通に関する暫定措置法(昭和30年法律第136号。以下「天災融資法」という。)に定める経営資金につき貸付限度額を引き上げるとともに、償還期限の延長を行い、貸し付け条件を緩和するものです。

なお、これらの措置が適用される基準は以下のとおり定められています。

- 激甚災害に指定された災害による湛水排除事業(激甚災害法第10条)

この事業は激甚災害法第2条に規定する激甚災害に係るものであって、洪水等により農地の広域な湛水が長期にわたり継続するため、農作物の生産に重大な支障を及ぼす場合、当該湛水地域を区域とする土地改良区又は土地改良区連合が積極的に湛水排除を行う事業で次の基準(激甚災害法施行令第22条、激甚災害に係る湛水排除事業事務取扱要綱(昭和47年11月10日付47農地D第843号農林事務次官依命通知)第2)に合致するものであれば、激甚災害法第10条の規定により助成措置が講じられます。- 破堤又は

溢 流によって浸水した一団の地域について、浸水面積が引き続き1週間以上にわたり30ha以上である区域で農林水産大臣が告示により指定した区域であること。 - iの区域のうち、浸水面積について農林水産大臣が財務大臣と協議して定める一定割合(最大湛水時の湛水面積の概ね50%)以上の面積が土地改良区等の地区であること。

- 湛水排除のために行う堤防の切開、水路の掘削、

樋門 Aの改築及び機械排水等の事業により排除される湛水の量が30万㎥以上であること。

この湛水排除事業の諸手続については、激甚災害法に定めるもののほか「激甚災害に係る湛水排除事業事務取扱要領」及び「激甚災害に係る湛水排除事業査定要領」(昭和47年11月10日付47農地D第844号農地局長通達)に基づいて査定業務等が行われ、「激甚災害に係る湛水排除事業費補助金交付要綱」(昭和48年3月12日付48構改D第59号農林事務次官依命通知)によって国庫補助金が交付されます。

- 破堤又は

- 激甚災害に指定されない災害による湛水排除事業

この事業は農林水産大臣が特別の事情があると認める応急工事で、具体的には「農地農業用施設災害復旧事業事務取扱要綱」(昭和40年9月10日付40農地D第1130号農林事務次官依命通知)第14に規定しています。即ち、農地の湛水を応急排除する場合を規定したもので、前述の激甚災害法第10条の規定により土地改良区等が行う湛水排除事業と異なるのは、農地が被災していなければならないという条件があることで、湛水排除事業が補助の対象として採択される場合には、次の基準を満たさなければなりません。- 農地が被災しその復旧が農林水産業施設災害復旧事業費国庫補助の暫定措置に関する法律の対象となること。

- 被災農地を含む同一水面

樋管 、水路、サイホン等の排水施設によりつながっているもの及び一方の区域の排水を他方の区域を通じて2段排水する場合等にあっては同一湛水区域とみなす。)による最大湛水面積が30ha以上又は湛水の量が30万㎥以上であること。 - その湛水区域の既設の排水施設のみで排水したのでは、湛水が長時間にわたるため地域内の農作物が著しく減産となることが明らかな場合又は被災農地の復旧工事の着手が遅延する場合

- 農業者の場合

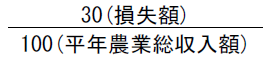

農業を主な業務とする者で、天災による農作物、畜産物又は繭の減収量がそれらの平均収量の30%以上であって、しかも減収による損失額がその者の平年における農業総収入額の10%以上である旨、又は果樹、茶樹、桑樹の樹体被害による損失がそれぞれ被害時の価額の30%以上である旨の市町村長の認定を受けた者(天災融資法第2条第1項) - 林業者の場合

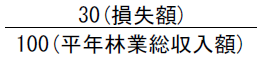

林業を主な業務とする者で、天災による薪炭、木材、その他林産物(立木、しいたけ等)の流失などによる損失額がその者の平年における林業総収入額の10%以上である旨、又は炭窯、しいたけほだ木、わさび育成施設等の流失・損壊等による損失額が当該施設の被害時における価額の50%以上となる旨の市町村長の認定を受けた者(天災融資法第2条第1項) - 漁業者の場合

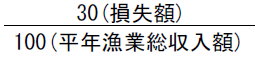

漁業を主な業務とする者で、天災による魚類、貝類及び海藻類の流失等による損失額がその者の平年における漁業総収入額の10%以上である旨、又はその所有する漁船もしくは漁具の沈没、流失、損壊等による損失額が当該施設の被害時における価額の50%以上である旨の市町村長の認定を受けた者(天災融資法第2条第1項) - 特別被害農林漁業者

以上の被害農林漁業者のうち次に掲げる条件に該当する被害農林漁業者は、特別被害農林漁業者の資格が与えられます。5で述べる特別被害地域内のこれらの者は、貸付けの条件が有利になります。- 特別被害農業者

農作物、畜産物又は繭の減収による損失額がその者の平年における農業総収入額の50%以上、又は果樹、茶樹、桑樹の樹体被害による損失がそれぞれ被害時における価額の50%以上である旨の市町村長の認定を受けた者(天災融資法第2条第2項) - 特別被害林業者

薪炭、木材、その他の林産物の流失などによる損失額がその者の平年における林業総収入額の50%以上、又はしいたけほだ木、わさび育成施設等の損失が当該施設の被害時における価額の70%以上である旨の市町村長の認定を受けた者(天災融資法第2条第2項) - 特別被害漁業者

魚類、貝類及び海藻類の流失による損失額がその者の平年における漁業総収入額の50%以上、又は漁船、漁具の沈没、流失、損壊等による損失額が当該施設の被害時における価額の70%以上である旨の市町村長の認定を受けた者(天災融資法第2条第2項)

- 特別被害農業者

- 特別被害地域

特別被害地域は、天災融資法の発動の都度政令で定められる都道府県の区域内の旧市町村の区域(昭和28年9月30日現在における市町村の区域)の全部又は一部において、特別被害農業者、特別被害林業者及び特別被害漁業者数が、それぞれ当該被害農(林・漁)業者数の10%以上となる区域のうち、都道府県知事が農林水産大臣に協議し、その同意を得て指定する区域です(天災融資法第2条第5項)。

- 経営資金の融資対象

現在、資金使途して認められているものは、種苗、肥料、飼料、薬剤、農機具(購入価額が12万円以下のもの)、家畜、家きん、薪炭原木、しいたけほだ木、漁具(漁網綱、はぜ、えり、やな及びかご)、稚魚、稚貝、餌料、漁業用燃油等の購入資金、炭窯の構築資金、漁船(総トン数5トン未満)の建造又は取得に必要な資金及びその他農林漁業経営に必要な資金となっています(天災融資法第2条第4項及び天災による被害農林業漁業者に対する資金の融通に関する暫定措置法施行令第2条(平成6年11月24日政令第365号。以下「天災融資法施行令」という。))。

その他農林漁業経営に必要な資金としては、現在、労賃、水利費(土地改良区の土地改良施設の維持管理費として賦課されるものを含む。)、農作物共済等の共済に係る共済掛金、当該天災により被害を受けた農作物の販売代金によって償還を予定していた既借入天災資金の当該年度の償還にあてるための資金及びビニールハウス等の簡易な施設の復旧費等を対象として認めています。

なお、天災融資法に基づく天災資金の使途は、災害発生後の農林漁業経営に直接必要な資金を原則としていますが、被害を受けた当該農作物等に要した費用で未払いのものについても運用上、農家の資金繰りをみて、真に止むを得ない場合に限り認めています。 - 利率

被害農林漁業者に対する貸付利率は、特別被害地域内の特別被害農林漁業者にあっては年3%以内、3割被害者※1にあっては、又は年5.5%以内、その他の被害農林漁業者にあっては年6.5%以内とされています(天災融資法第2条第4項第3号)。

なお、具体的な適用金利については、天災融資法の発動の都度定められることとされています。

※1

被害農業者 以上、被害林業者

以上、被害林業者 以上、被害漁業者

以上、被害漁業者 以上

以上

- 償還期限

特別被害地域内の特別被害農林漁業者は6年、その他は3~6年となっています。さらに激甚災害法が適用された場合は、期限が延長され特別被害地域内の特別被害農林漁業者は7年、その他は4~7年とされます(天災融資法第2条第4項第2号、激甚災害法第8条及び天災融資法施行令第6条、第7条)。 - 貸付限度額

被害農林漁業者に対する貸付限度額は、通常個人の場合は、200万円(北海道にあっては350万円)となっています。ただし、果樹の栽培に必要な資金として果樹栽培者に貸付けられるもの、家畜又は家きんの購入又は飼養に必要な資金として家畜等飼養者に貸付けられるもの及び魚類・貝類等水産動植物の養殖に必要な資金、漁船の建造又は取得等に必要な資金として貸付けられるものにあっては500万円、農事組合法人、森林組合、生産森林組合、漁業協同組合、漁業生産組合等にあっては、2,000万円(ただし、前述の資金の借入資格者である法人にあっては2,500万円)となっています。

なお、重ねて天災融資法の適用を受けることとなる被害農林漁業者(重複被害者)にあっては、既借入資金の償還にあてるために必要な資金の額(一般は100万円、法人は500万円)が前述の限度額に加算されます。

また、乳牛所有者は、必要に応じてさらに5万円、その他の牛又は馬の所有者には、3万円が加算されます。

さらに、激甚災害法が適用された場合には、貸付限度額が、増額されることとなっています(天災融資法第2条第4項第1号、激甚災害法第8条及び天災融資法施行令第3条第3項、第8条)。

これらの限度額は、貸付けに当たっての最高限度額ですので、被害農林漁業者への貸付けに当たっては、この限度の範囲内で被害の程度に応じて貸付限度額に差を設けることとしています。つまり、実際の貸付けにあたっては、以上述べてきた限度額又は市町村長の認定する損失額に被害作物等の再生産に必要な現金経営費等を基準として定められている率を乗じて算出される額のいずれか低い額を融資することとなります(天災融資法第2条第4項第1号及び天災融資法施行令第3条第1項、第2項)。

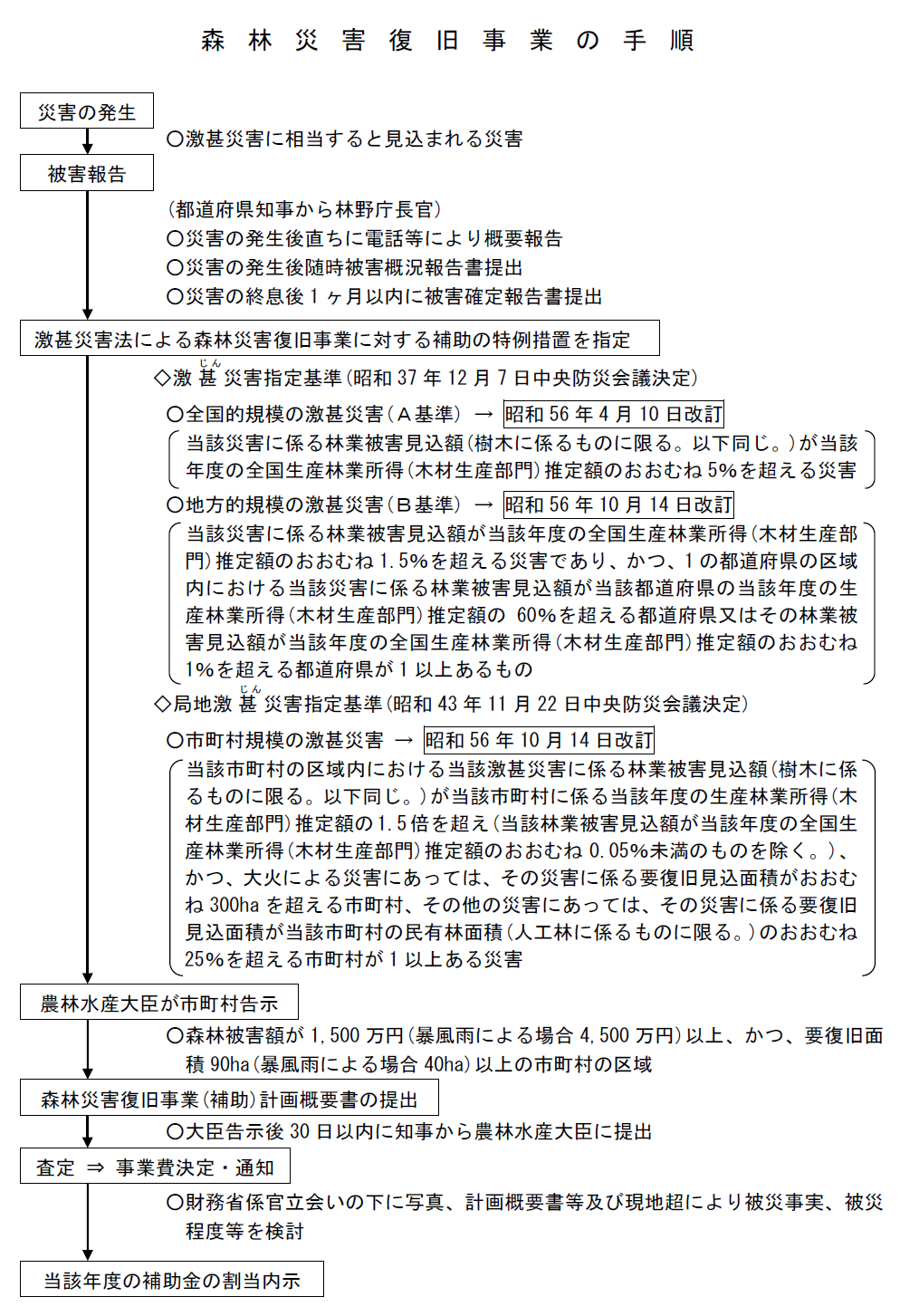

- 激甚な災害に相当すると見込まれる森林災害が発生した場合に、その災害による森林被害見込額と要復旧見込面積の把握を行います。

- 森林被害見込額と要復旧見込面積とが激甚災害指定基準に定められた基準(A基準:全国的規模の激甚災害、B基準:地方的規模の激甚災害、局地激甚災害指定基準:市町村規模の激甚災害)のいずれかに該当する場合、その災害が激甚災害として政令で指定されます。

- 激甚災害として指定された災害により、森林被害額が1,500万円(暴風雨による場合4,500万円)以上であり、かつ、復旧を要する森林面積が90ha(暴風雨による場合40ha)以上である市町村が、農林水産大臣によって告示されます。

なお、大火による災害にあっては、局地激甚災害指定基準において被害見込額が基準を超え、かつ、要復旧見込面積がおおむね300ha を超える市町村となっています。 - 大臣告示後30日以内に都道府県知事から提出される当該市町村に係る森林災害復旧事業計画概要書に基づき、財務省係官立会いのもとに、林野庁の係官による現地調査の上事業費の査定が行われ、復旧に要する事業費が決定されます。

(クリックで大きい画像を表示)

V 中小企業に関する特別の助成

激甚災害法における中小企業支援措置は以下のとおりです。

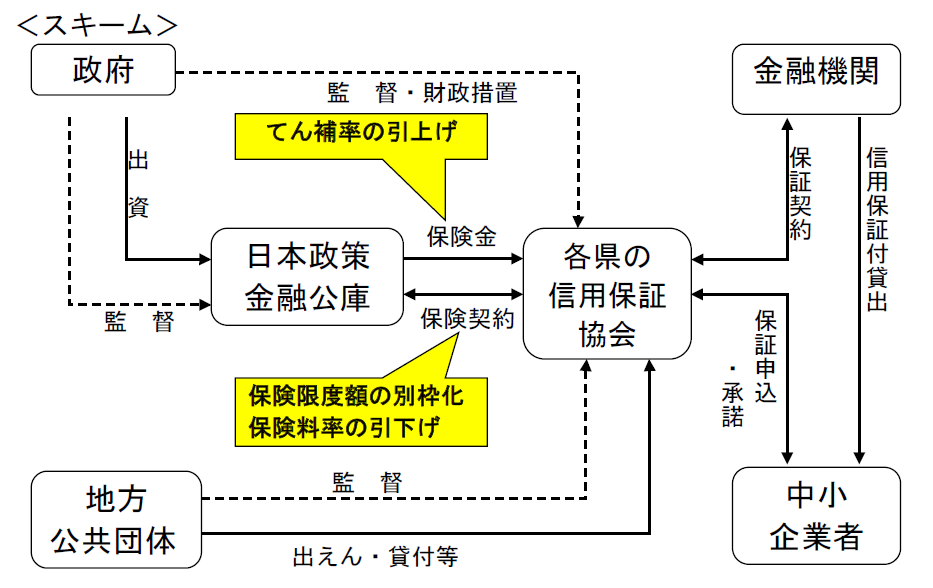

- ○中小企業信用保険法による災害関係保証の特例(法第12条)

被災中小企業者に対して、一般保証とは別枠(普通保険2億円、無担保保険8,000万円、特別小口保険2,000万円)で保証します。

○中小企業信用保険法による災害関係保証の特例(法第12条)

災害救助法の適用を受けた被災地域に事業所を有し、かつ激甚災害の被害を受け、事業の再建を図る中小企業等に対し、激甚災害法第12条が適用されると、中小企業信用保険法の特例として以下の特例措置が講じられる。

| 一般保険限度額 | 別枠保険限度枠 | |

| ・普通保険 | 2億円 | +2億円 |

| ・無担保保険 | 8,000万円 | +8,000万円 |

| ・特別小口保険 | 2,000万円 | +2,000万円 |

| ・普通保険 | 70%→80% | |

| ・普通保険 | 0.25〜1.69%→0.41% | |

| ・無担保保険 | 0.25〜1.69%→0.41% | |

| ・特別小口保険 | 0.40%→0.19% | |

(クリックで大きい画像を表示)

VI 公営住宅建設等事業関係

特例を適用すべき地域については、激甚災害法施行令第41条第2項の規定により、国土交通大臣が告示を行うこととされており、以下の(1)又は(2)の要件を満たす市町村が該当します。

(1) 滅失住宅の戸数が100戸以上

(2) 滅失住宅の戸数の割合が、当該市町村の住宅戸数の1割以上

これにより、国土交通大臣が告示した地域に居住していて住宅を失った方々向けの罹災者公営住宅として供給される場合、建設等に要する費用に対して国庫補助率が3/4に引き上げられます(一般災害の場合は2/3)。

また、罹災者公営住宅については、かさ上げの対象となる戸数に上限が設けられており、当該災害により滅失した住宅の戸数の5割に相当する戸数までが補助の特例の対象となります。(一般災害の場合は3割)

【※ 法22条の措置を適用すべき激甚災害指定基準】

- 当該災害による住宅の滅失戸数が被災地全域でおおむね4,000戸以上である災害

- 次の要件のいずれかに該当する災害

ただし火災の場合における被災地全域の滅失戸数については、被害実情に応じ特例的措置を講ずることがあるものとする。- 当該災害による住宅の滅失戸数が被災地全域でおおむね2,000戸以上であり、かつ、一市町村の区域内で200戸以上又はその区域内の住宅戸数の1割以上である災害

- 当該災害による住宅の滅失戸数が被災地全域でおおむね1,200戸以上であり、かつ、一市町村の区域内で400戸以上又はその区域内の住宅戸数の2割以上である災害

VI 小災害債関係

種別補正:0.5(交付税法13②、省令6 条①及び省令別表1)

財政力補正:1.0~1.8(交付税法13⑪、省令17①~③及び省令別表第1)

0.95×0.5×1.0×100=47.5%

○公共土木施設等の災害復旧事業に係る小災害債の場合

種別補正:0.5

財政力補正:1.4~2.0

0.95×0.5×2.0×100=95.0%

○農地等の災害復旧事業に係る小災害債の場合

種別補正:1.05(交付税法13②、省令6条①及び省令別表1)

(参照条文)

基準財政需要額は、測定単位の数値を第十三条の規定により補正し、これを当該測定単位ごとの単位費用に乗じて得た額を当該地方団体について合算した額とする。

4 第一項の測定単位ごとの単位費用は、別表第一に定めるとおりとする。

別表第一(第十二条第四項関係)

| 地方団体の種類 | 経費の種類 | 測定単位 | 単位費用 円 |

|---|---|---|---|

| 道府県 | 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

千円につき九五〇 |

| 市町村 | 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

千円につき九五〇 |

面積、高等学校の生徒数その他の測定単位で、そのうちに種別があり、かつ、その種別ごとに単位当たりの費用に差があるものについては、その種別ごとの単位当たりの費用の差に応じ当該測定単位の数値を補正することができる。

| 地方団体の種類 | 経費の種類 | 測定単位 | 補正の種類 |

|---|---|---|---|

| 道府県 | 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

種別補正 |

| 市町村 | 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

種別補正 |

法第十三条第二項、第四項及び第六項の規定による率は、別表第一に定めるところによる。

別表第一 第13条に規定する補正係数の算定に用いる補正率等の表(第6条、第7条、第9条、第10条、第11条の2、第13条、第17条、第49条関係)

(1)都道府県分

| 経費の種類 | 測定単位 | 補正率等 | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

|

||||||||||||||||||

(2)市町村分

| 経費の種類 | 測定単位 | 補正率等 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

|

||||||||||||||||||||||||||||||

普通交付税に関する省令 第十七条(「災害復旧費」に係る補正の方法)

| 区分 | 算出方法 |

|---|---|

| 都道府県 |

1 当該都道府県に係る当該年度前三年度内の各年度の基準財政収入額(錯誤に係る額として加減した額を除く。)から地方揮発油譲与税に係る額、石油ガス譲与税に係る額、航空機燃料譲与税に係る額、交通安全対策特別交付金に係る額、道府県民税所得割に係る税源移譲相当額に〇・二五を乗じて得た額(五百円未満の端数があるときはその端数金額を切り捨て、五百円以上千円未満の端数があるときはその端数金額を千円とする。)及び地方税法第七十二条の百十五第二項に規定する合計額の見込額から同項の規定により当該道府県内の市町村に交付する額の見込額を除いた額に〇・二五を乗じて得た額(平成二十六年度に係る額に限り、五百円未満の端数があるときはその端数金額を切り捨て、五百円以上千円未満の端数があるときはその端数金額を千円とする。)を除いた額にそれぞれ一・三三三三を乗じて得た額(五百円未満の端数があるときはその端数金額を切り捨て、五百円以上千円未満の端数があるときはその端数金額を千円とする。)の合算額と地方揮発油譲与税に係る額及び石油ガス譲与税に係る額の合算額との合計額を三で除して算定する。 2 当該年度の四月一日以前三年の間に都道府県の境界変更があつた場合における当該境界変更に係る区域の額は、関係都道府県知事が協議して分別した額による。 |

| 市町村 |

1 当該市町村に係る当該年度前三年度内の各年度の基準財政収入額(錯誤に係る額として加減した額を除く。)から特別とん譲与税に係る額、地方揮発油譲与税に係る額、石油ガス譲与税に係る額、自動車重量譲与税に係る額、航空機燃料譲与税に係る額、交通安全対策特別交付金に係る額、市町村民税所得割に係る税源移譲相当額に〇・二五を乗じて得た額(五百円未満の端数があるときはその端数金額を切り捨て、五百円以上千円未満の端数があるときはその端数金額を千円とする。)及び地方税法第七十二条の百十五第二項の規定により道府県から交付を受ける額の見込額に〇・二五を乗じて得た額(平成二十六年度に係る額に限り、五百円未満の端数があるときはその端数金額を切り捨て、五百円以上千円未満の端数があるときはその端数金額を千円とする。)を除いた額にそれぞれ一・三三三三を乗じて得た額(五百円未満の端数があるときはその端数金額を切り捨て、五百円以上千円未満の端数があるときはその端数金額を千円とする。)の合算額と特別とん譲与税に係る額、地方揮発油譲与税に係る額、石油ガス譲与税に係る額及び自動車重量譲与税に係る額の合算額との合計額を三で除して算定する。 2 当該年度の四月一日以前三年の間に市町村の廃置分合又は境界変更によつてその区域に異動のあつた市町村については、当該市町村が当該年度の四月一日現在の区域をもつて存在していたものとみなして1の規定を適用する。この場合において、これらの額の分別の方法については、第五十条の規定を準用する。 |

(1)都道府県分

| 経費の種類 | 測定単位 | 補正率等 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

法第13条第11項の補正

|

||||||||||||||||||||||||||||||||||||

| 経費の種類 | 測定単位 | 補正率等 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 七 災害復旧費 | 災害復旧事業費の財源に充てるため発行について 同意又は許可を得た地方債に係る元利償還金 |

法第13条第11項の補正

|

||||||||||||||||||||||||||||||||||||